Gestire un budget di 1000 euro al mese richiede un approccio metodico e una pianificazione rigorosa. In un contesto economico caratterizzato da inflazione e costi della vita variabili a seconda della zona geografica, vivere con questa cifra non è impossibile, ma impone una serie di scelte consapevoli e una disciplina finanziaria costante. L’obiettivo non è semplicemente “sopravvivere”, ma organizzare le proprie risorse in modo da coprire le necessità primarie senza rinunciare completamente a una minima riserva di sicurezza.

La struttura del budget: dare priorità alle spese fisse

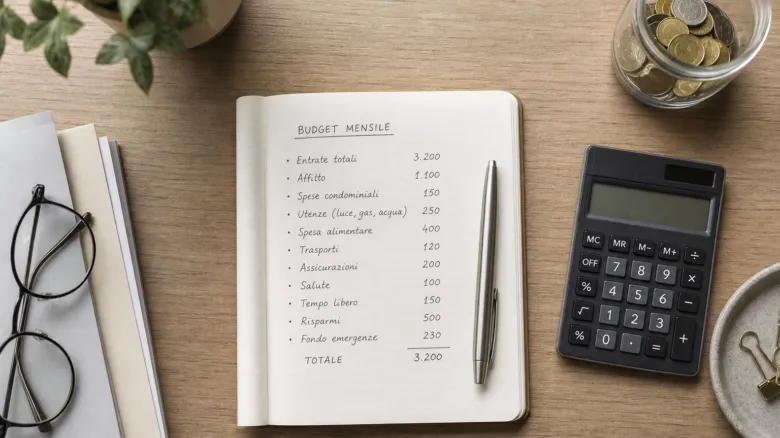

Il primo passo per orientarsi con 1000 euro al mese consiste nel mappare accuratamente le uscite. In economia personale, è fondamentale distinguere tra spese fisse, ovvero quelle ricorrenti e non negoziabili, e spese variabili. Le spese fisse includono l’affitto o la quota del mutuo, le utenze (luce, gas, acqua), l’assicurazione obbligatoria e le eventuali rate di prestiti pregressi.

Quando il budget è limitato, la quota destinata all’abitazione rappresenta spesso la sfida principale. Se l’affitto assorbe più del 30-40% del reddito netto, lo spazio di manovra per le altre voci si riduce drasticamente. In questi casi, l’unica leva possibile è la ricerca di soluzioni abitative più economiche o la condivisione degli spazi. Una volta isolate le spese fisse, ciò che resta è la somma disponibile per il cibo, la salute, il trasporto e l’intrattenimento.

Strategie di gestione per le spese variabili

Le spese variabili sono l’area dove è possibile intervenire con maggiore efficacia per ottimizzare il budget. La spesa alimentare, ad esempio, può variare sensibilmente in base alle abitudini di acquisto. Privilegiare i prodotti stagionali, ridurre il consumo di cibi processati e pianificare i pasti settimanali permette di evitare acquisti impulsivi e sprechi.

Anche la mobilità incide significativamente. Il mantenimento di un’auto privata comporta costi fissi (bollo, assicurazione) e variabili (carburante, manutenzione). Chi vive in centri urbani ben serviti può valutare l’uso di mezzi pubblici o della mobilità dolce per abbattere queste voci. L’obiettivo è trasformare ogni spesa variabile in una scelta consapevole: non si tratta di eliminare ogni piacere, ma di decidere in anticipo a cosa destinare le risorse residue per evitare di arrivare a fine mese con il conto in rosso.

L’importanza del fondo di emergenza

Uno degli errori più comuni di chi vive con un budget ristretto è spendere l’intero importo mensile senza accantonare nulla. Sebbene possa sembrare controintuitivo risparmiare quando le risorse sono scarse, l’assenza di un cuscinetto finanziario rende ogni imprevisto — come una riparazione urgente dell’auto o una spesa medica non coperta — un potenziale disastro finanziario che potrebbe costringere al ricorso a prestiti costosi.

L’ideale sarebbe destinare una piccola quota mensile, anche solo 20 o 50 euro, a un fondo di emergenza. Questo fondo non serve per investire, ma per garantire liquidità immediata. La costruzione di questa riserva deve avvenire gradualmente, con l’obiettivo di coprire almeno tre mesi di spese essenziali. La presenza di questo fondo riduce lo stress psicologico e impedisce l’accumulo di debiti ad alto interesse in situazioni critiche.

Rischi, limiti e trappole da evitare

Vivere con 1000 euro al mese comporta dei rischi strutturali che non possono essere ignorati. Il primo è il rischio di “erosione del potere d’acquisto”: se l’inflazione aumenta e le entrate rimangono statiche, ciò che oggi è sostenibile domani potrebbe non esserlo più. Questo rende fondamentale monitorare costantemente l’andamento dei prezzi e adattare il proprio stile di vita in tempo reale.

Un errore grave riguarda l’utilizzo del credito al consumo. Molte persone, per colmare il gap tra entrate e uscite, ricorrono a carte di credito revolving o piccoli prestiti veloci. Questa pratica crea un circolo vizioso in cui una parte del budget mensile viene assorbita dagli interessi, riducendo ulteriormente la liquidità disponibile. Un altro limite è l’impatto sulla salute a lungo termine: tagliare eccessivamente sulla qualità del cibo o rimandare visite mediche preventive per risparmiare nell’immediato può portare a costi molto più elevati in futuro.

Il ruolo della pianificazione e degli strumenti di monitoraggio

Per far funzionare un budget così serrato, l’approssimazione è il nemico principale. È necessario utilizzare strumenti di tracciamento, che si tratti di un semplice quaderno, di un foglio di calcolo o di un’app di gestione finanziaria. Annotare ogni singola uscita permette di individuare i cosiddetti “costi invisibili”, come gli abbonamenti digitali dimenticati o le piccole spese quotidiane che, sommate, incidono pesantemente sul totale mensile.

La pianificazione deve essere flessibile. Esistono mesi con spese maggiori (come le tasse annuali o il riscaldamento invernale) e mesi più leggeri. Un approccio prudente prevede di spalmare i costi annuali su dodici mensilità, accantonando ogni mese la quota necessaria per coprire le scadenze future. Questo evita lo shock finanziario di dover affrontare una spesa imprevista di diverse centinaia di euro in un unico mese.

Passaggi pratici per ottimizzare il budget mensile

Per chi desidera organizzare le proprie finanze con un budget di 1000 euro, è utile seguire un percorso schematico che parta dall’analisi e arrivi alla gestione attiva. Ecco i punti chiave per orientarsi:

- Analisi storica: esaminare gli estratti conto degli ultimi tre mesi per capire dove finiscono effettivamente i soldi.

- Definizione dei “non negoziabili”: elencare tutte le spese fisse obbligatorie e sottrarle immediatamente dal totale.

- Attribuzione di un tetto massimo alla spesa alimentare: stabilire un budget settimanale per il cibo e rispettarlo rigorosamente.

- Automazione del risparmio: impostare un bonifico automatico verso un conto deposito o un salvadanaio digitale, anche per cifre minime, appena arriva lo stipendio.

- Revisione degli abbonamenti: cancellare tutti i servizi mensili non strettamente necessari o non utilizzati regolarmente.

- Consultazione delle fonti ufficiali: per chi percepisce sussidi o ha agevolazioni fiscali, è fondamentale verificare periodicamente i siti dell’Agenzia delle Entrate o dell’INPS per assicurarsi di usufruire di tutti i benefici previsti dalla normativa vigente.