Gestire le finanze domestiche non è una questione di numeri assoluti, ma di consapevolezza. Spesso si tende a pensare che per pianificare il budget familiare sia necessario un reddito elevato, mentre in realtà è proprio quando le risorse sono limitate che un sistema di controllo diventa indispensabile. Il budget familiare non è un vincolo rigido che impedisce il piacere, ma una mappa che permette di decidere consapevolmente dove allocare ogni singolo euro, evitando che le spese impreviste o le abitudini inconsapevoli erodano i risparmi nel lungo periodo.

Che cos’è esattamente il budget familiare e a cosa serve

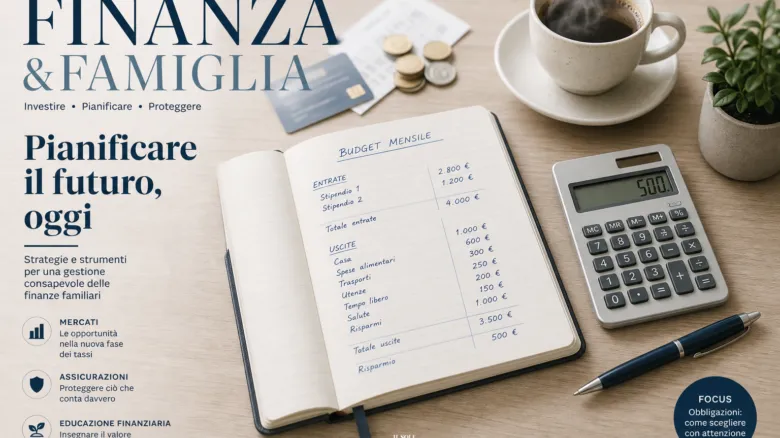

Il budget familiare è uno strumento di pianificazione che permette di monitorare le entrate e le uscite su un arco temporale definito, solitamente mensile o annuale. A differenza di un semplice elenco di spese, il budget è proattivo: non registra solo ciò che è accaduto, ma stabilisce in anticipo come verranno utilizzate le risorse disponibili. L’obiettivo principale è raggiungere l’equilibrio finanziario, ovvero assicurarsi che le uscite non superino mai le entrate e che una quota di reddito venga sistematicamente destinata al risparmio o alla riduzione di eventuali debiti.

Saper orientarsi tra i costi significa prima di tutto dare un nome a ogni uscita. Esistono i costi fissi, che sono those voci non negoziabili come l’affitto, il mutuo, le assicurazioni o le bollette energetiche; e i costi variabili, che fluttuano in base alle abitudini, come la spesa alimentare, il tempo libero e l’abbigliamento. La distinzione è fondamentale perché, in caso di necessità di riduzione della spesa, è sui costi variabili che si può intervenire con maggiore rapidità e flessibilità.

Come strutturare un piano di gestione pratica

Per costruire un budget efficace, il primo passo è la mappatura completa di tutte le fonti di reddito. Questo include lo stipendio netto, eventuali rendite da affitti, pensioni o altre entrate ricorrenti. È prudente considerare solo le entrate certe, escludendo bonus variabili o entrate sporadiche che potrebbero non concretizzarsi, per evitare di basare lo stile di vita su risorse instabili.

Una volta definite le entrate, si procede all’analisi delle uscite. Un metodo comune consiste nel suddividere le spese in categorie. Questo permette di individuare immediatamente i “colli di bottiglia” della gestione domestica. Ad esempio, scoprire che una quota eccessiva del reddito viene assorbita da abbonamenti digitali inutilizzati o da piccole spese quotidiane ripetitive può fornire l’input necessario per correggere la rotta senza sacrificare i bisogni primari.

Una tecnica di allocazione molto diffusa è la suddivisione percentuale. Sebbene ogni nucleo familiare abbia esigenze diverse, l’idea di destinare una quota fissa alle necessità essenziali, una parte allo svago e una quota al risparmio aiuta a mantenere l’equilibrio. L’importante è che queste percentuali siano calibrate sulla propria realtà economica e non copiate da modelli standard, poiché ogni situazione familiare ha variabili diverse in termini di carichi familiari, zona geografica e obiettivi a lungo termine.

L’importanza del fondo di emergenza

Uno degli errori più comuni nella gestione del budget è confondere il risparmio per obiettivi (come una vacanza o l’acquisto di un’auto) con il fondo di emergenza. Quest’ultimo rappresenta un cuscinetto di liquidità destinato esclusivamente a coprire imprevisti gravi: una riparazione urgente dell’impianto idraulico, una spesa medica non prevista o, nei casi più critici, una perdita temporanea del reddito.

La funzione del fondo di emergenza è quella di proteggere il piano finanziario complessivo. Senza di esso, ogni imprevisto costringerebbe a intaccare i risparmi a lungo termine o, peggio ancora, a ricorrere a forme di credito costose e potenzialmente rischiose. La dimensione ideale di questo fondo varia a seconda della stabilità lavorativa e della composizione del nucleo familiare; in generale, l’orientamento prudente suggerisce di accantonare una somma capace di coprire diverse mensilità di spese essenziali.

Rischi, limiti ed errori comuni da evitare

Pianificare il budget non è esente da rischi, specialmente se l’approccio è troppo rigido o, al contrario, troppo superficiale. Uno degli errori più frequenti è l’ottimismo eccessivo: sottostimare i costi variabili o sovrastimare le entrate porta inevitabilmente a un deficit di fine mese, generando frustrazione e l’abbandono dello strumento di budgeting.

Un altro rischio è quello di ignorare le spese “invisibili” o non mensili. Tasse annuali, assicurazioni, manutenzioni della caldaia o i regali per le festività sono voci che spesso vengono dimenticate nella pianificazione mensile, creando picchi di spesa che destabilizzano l’economia domestica. Il modo corretto di gestire queste voci è accantonare ogni mese una quota proporzionale, trattando queste uscite annuali come se fossero costi mensili.

Infine, è pericoloso confondere il risparmio con l’investimento. Risparmiare significa accantonare liquidità; investire significa impiegare quel capitale in strumenti finanziari per cercare una valorizzazione. Tentare di fare entrambe le cose senza una base solida di risparmio liquido può esporre la famiglia a rischi di liquidità, costringendo a vendere investimenti in momenti di mercato sfavorevoli per far fronte a spese correnti.

Scelte consapevoli e ottimizzazione delle spese

Una volta che il budget è strutturato, l’obiettivo diventa l’ottimizzazione. Questo non significa necessariamente tagliare ogni spesa, ma massimizzare il valore di ogni euro speso. L’analisi critica delle abitudini di consumo permette di distinguere tra “bisogni” e “desideri”. Mentre i bisogni sono essenziali per la qualità della vita e la salute, i desideri sono gratificazioni che possono essere programmate e gestite.

L’ottimizzazione passa anche attraverso la revisione periodica dei contratti di servizi. Verificare se le tariffe energetiche o i costi di telefonia sono ancora competitivi rispetto all’offerta di mercato è un’operazione a basso sforzo ma con impatto concreto sul budget mensile. È fondamentale, tuttavia, leggere attentamente ogni contratto e verificare le condizioni di recesso o i costi di attivazione per evitare che il risparmio teorico venga annullato da costi nascosti.

Passaggi pratici per iniziare oggi

Per chi desidera implementare un sistema di gestione domestica, l’approccio più efficace è l’estrazione dei dati. È possibile iniziare scaricando gli estratti conto degli ultimi tre mesi per identificare le medie di spesa reali per ogni categoria. Questo evita di basarsi su ricordi imprecisi e fornisce una fotografia oggettiva della situazione finanziaria.

Dopo l’analisi, si può procedere scegliendo lo strumento più congeniale: un semplice quaderno, un foglio di calcolo o un’applicazione dedicata. La scelta dello strumento è secondaria rispetto alla costanza nell’aggiornamento dei dati. La regola d’oro è l’aggiornamento frequente: registrare le spese quotidianamente o settimanalmente permette di accorgersi subito se si sta superando il tetto stabilito per una determinata categoria, consentendo di correggere le abitudini prima che il mese si concluda.

L’ultimo step è la revisione mensile. A fine mese, è utile confrontare quanto era stato preventivato con quanto è stato effettivamente speso. Questa analisi non serve a colpevolizzarsi per gli errori, ma a affinare la precisione del budget per il mese successivo, rendendo il sistema sempre più aderente alla realtà e più efficace nel proteggere il patrimonio familiare.