Cosa spinge la Federal Reserve a muoversi proprio ora? È l’inizio di una nuova fase di politica monetaria, o soltanto un gesto tattico per guadagnare tempo? Il primo taglio dei tassi del 2025 – un quarto di punto che riporta il costo del denaro nel corridoio 4,00-4,25% – arriva in un momento in cui l’equilibrio tra crescita, inflazione e occupazione appare più fragile che mai.

Non è solo un numero: è il segnale che l’istituto guidato da Jerome Powell sta scegliendo la prudenza, mentre intorno a lui si muovono forze politiche e rischi economici che potrebbero ridefinire il percorso dei prossimi anni.

La decisione e le fratture interne

Il taglio da 25 punti base non è stato unanime e questo dettaglio pesa più del numero in sé. Nel board della Federal Reserve c’è stato un voto di dissenso, quello del nuovo consigliere Stephen J. Miran, economista noto per la sua vicinanza a Donald Trump.

Miran avrebbe preferito un intervento più radicale, un taglio da 50 punti base che, nelle sue intenzioni, avrebbe dato un segnale netto ai mercati e accelerato il sostegno all’economia reale. La maggioranza dei governatori, invece, ha scelto la via della cautela: meglio una riduzione graduale, passo dopo passo, in linea con il tradizionale approccio prudente di Powell.

Ma la discussione interna va letta anche in chiave politica. Miran non è un membro qualunque: è il primo rappresentante del nuovo corso trumpiano dentro la Fed, e la sua voce potrebbe diventare la cassa di risonanza di pressioni che arrivano dalla Casa Bianca. Non a caso, altri due governatori di area repubblicana, Michelle W. Bowman e Christopher J. Waller, che solo a luglio si erano opposti al mantenimento dei tassi fermi, hanno stavolta votato a favore del compromesso.

Un segnale che la spaccatura non è frontale, ma che l’equilibrio interno è delicato.

Il messaggio, in fondo, è chiaro: la Fed non vuole cedere al rischio di apparire politicizzata, ma sa che ogni decisione sui tassi, nei prossimi mesi, sarà letta anche come una risposta al clima elettorale e alle pressioni dell’amministrazione americana.

Occupazione in bilico, inflazione ancora alta

Dietro la scelta di abbassare i tassi non c’è soltanto il timore di un’inflazione che resta ostinatamente sopra l’obiettivo del 2%, ma soprattutto la percezione di un mercato del lavoro che comincia a mostrare segni di fragilità. Il tasso di disoccupazione è salito, pur restando su livelli storicamente bassi, e questo ha convinto il board che i rischi per l’occupazione si siano fatti più pesanti. Powell lo ha definito un equilibrio “insolito”: poche nuove assunzioni, pochi licenziamenti, un rallentamento che non somiglia ai cicli classici ma che, se trascurato, potrebbe trasformarsi in un indebolimento strutturale.

È questa dinamica a spiegare il taglio di settembre: non un cambio di rotta drastico, ma un atto di risk management, come lo stesso presidente ha voluto sottolineare. La Fed apre la porta a ulteriori riduzioni del costo del denaro, ma senza impegni vincolanti: ogni mossa sarà decisa “riunione dopo riunione”, in base all’evoluzione dei dati.

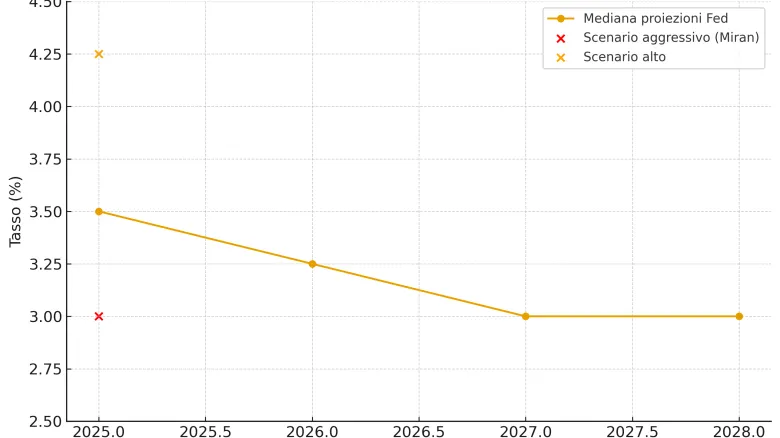

Lo sguardo oltre il 2025: i “dots” e le traiettorie future

Il grafico a punti che raccoglie le previsioni dei singoli governatori – i cosiddetti dots – racconta più di tante parole. Rispetto a giugno emerge un percorso leggermente più morbido: la mediana prevede un ulteriore taglio da 25 punti base entro fine anno, che porterebbe i Fed Funds al 3,50-3,75%.

Una linea di prudenza che esclude manovre estreme, pur non cancellando le ipotesi più aggressive: un governatore, probabilmente lo stesso Miran, ha tracciato scenari con tassi già al 2,75-3% entro dicembre.

Guardando avanti, le proiezioni disegnano una discesa lenta e continua: al 3,25-3,50% nel 2026, al 3-3,25% nel 2027, fino a stabilizzarsi nel 2028 attorno al 3%. In altre parole, la Fed immagina un approdo graduale, con il ritorno a tassi “di lungo periodo” solo tra tre anni.

È una prospettiva che lascia intuire due cose: la banca centrale non vede una recessione alle porte, ma nemmeno considera chiuso il capitolo delle tensioni inflazionistiche.

Crescita in rialzo, disoccupazione stabile

Le nuove stime macroeconomiche consegnano un quadro meno cupo di quanto si temeva qualche mese fa. La crescita del Pil americano viene rivista al rialzo: +1,6% nel 2025 contro l’1,4% stimato a giugno, +1,8% nel 2026 e +1,9% nel 2027, prima di tornare al passo di lungo periodo, fissato all’1,8%, nel 2028. Non numeri esuberanti, ma una traiettoria che conferma la resilienza dell’economia americana, capace di reggere anche in un contesto di politica monetaria restrittiva.

Sul fronte occupazionale, la correzione è minima: il tasso di disoccupazione è atteso al 4,5% quest’anno, leggermente in calo negli anni successivi fino al 4,2% nel 2028. Una stabilità che può apparire rassicurante, ma che nasconde la stranezza segnalata da Powell: sia la domanda sia l’offerta di lavoro si stanno indebolendo insieme. Un fenomeno raro, che rende le statistiche meno affidabili e il compito della Fed più complesso.

Inflazione e l’ombra dei dazi

Se la crescita appare più solida, il capitolo inflazione resta il vero banco di prova. Le proiezioni segnalano un ritorno graduale verso il target del 2%, ma solo entro il 2028: 3% nel 2025, 2,6% nel 2026, 2,1% nel 2027, fino al traguardo del 2% nel 2028. Una discesa lenta, che risente delle nuove tariffe introdotte dal governo e delle tensioni sulle catene di approvvigionamento.

Powell ha spiegato che l’impatto dei dazi è ancora difficile da quantificare. Da un lato sembrano produrre un effetto una tantum, innalzando i prezzi dei beni importati senza innescare un surriscaldamento generalizzato. Dall’altro, non si può escludere che diventino un fattore persistente, capace di mantenere alta l’inflazione più a lungo del previsto.

Per ora, gran parte dei costi è assorbita dalle imprese intermedie – distributori e produttori – che faticano a trasferirli sui consumatori. Ma se la pressione continuerà, il rischio che si trasformi in un peso strutturale non potrà più essere ignorato.

Un mercato del lavoro “insolito”

Il presidente della Fed ha definito l’attuale equilibrio del lavoro come qualcosa di «insolito». A pesare non sono solo i dazi, che incidono sui costi delle imprese e possono frenare nuove assunzioni, ma anche i cambiamenti nei flussi migratori. L’offerta di lavoratori sta diminuendo sensibilmente: non c’è crescita nella forza lavoro, mentre la domanda da parte delle aziende si è ridotta in modo netto.

Il risultato è un equilibrio paradossale: poche assunzioni, pochi licenziamenti, con la disoccupazione che sale non per un’ondata di tagli, ma per un progressivo rallentamento del dinamismo complessivo. Un mercato meno fluido, in cui imprese e lavoratori si muovono con cautela, e che rende difficile leggere i dati con le categorie tradizionali. È questa incertezza, più che i numeri in sé, ad aver convinto la Fed ad agire: un taglio di 25 punti base come segnale di attenzione a un sistema che rischia di irrigidirsi.

Un primo passo, non l’ultimo

Il taglio di settembre non è un punto d’arrivo, ma l’inizio di un percorso. La Fed ha scelto di muoversi con un passo contenuto, consapevole che i mercati si aspettano già una serie di interventi successivi. Powell è stato chiaro: non si tratta di una misura isolata, ma di un’aggiustamento dettato da un approccio di risk management. L’istituto centrale vuole evitare che l’indebolimento del mercato del lavoro diventi strutturale, e allo stesso tempo non intende compromettere la credibilità della sua lotta all’inflazione.

Il sentiero sarà graduale e incerto. Ogni riunione diventa una tappa in cui la Fed misurerà la distanza tra due rischi contrapposti: da un lato, quello di un’economia che rallenta troppo; dall’altro, quello di un’inflazione che resiste più del previsto. È una navigazione a vista, con l’obiettivo di preservare la stabilità senza sbilanciarsi né verso l’eccesso di prudenza né verso il cedimento politico.

Il debutto di miran e l’ombra politica

L’ingresso di Stephen J. Miran nel board non è solo un fatto tecnico: segna il debutto dentro la Fed di un consigliere che mantiene un legame diretto con la Casa Bianca. Il suo voto contrario al taglio moderato ha dato subito visibilità a una linea più aggressiva, in sintonia con l’agenda trumpiana che da tempo chiede tassi più bassi per sostenere crescita e consenso politico.

Powell ha minimizzato, ribadendo che il comitato resta unito nel perseguire il duplice mandato – stabilità dei prezzi e piena occupazione – e che non c’è alcuna intenzione di introdurre un “terzo mandato” dedicato a mantenere tassi moderati. Ma il punto resta: ogni discussione interna sarà letta anche in chiave politica, e l’indipendenza della Fed verrà messa alla prova nei mesi a venire.

La dialettica tra gradualismo e spinta a tagli più profondi potrebbe diventare la cifra di questa nuova fase, con il rischio di una Fed sempre più osservata e sempre meno isolata dalle tensioni elettorali.